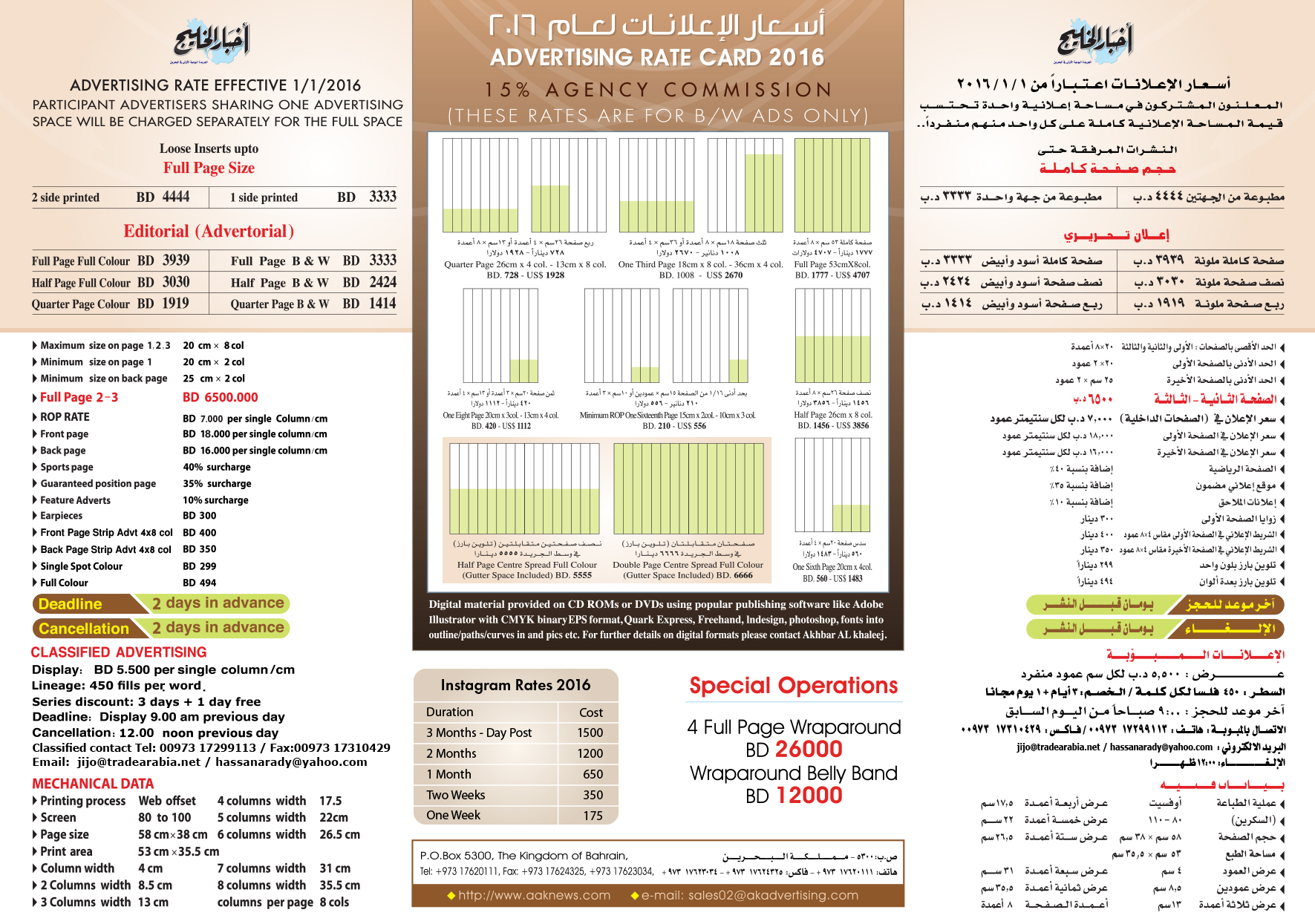

يمكن للذكاء الاصطناعي كشف أخطاء معاملات ضرائب القيمة المضافة بدقة

تحسين مهارات فرق العمل لضمان الامتثال والتحقق من صحة البيانات

أظهر بحث جديد أجرته إس إيه بي كونكر1 أن الشركات قد تواجه خسائر تصل إلى نحو 54% من استردادات الضرائب المستحقة، وذلك نتيجة لنقص الخبرات والمعارف في مجال الضرائب. ويتسبب نقص الخبرات هذا في خسائر كبيرة بالنسبة للشركات العاملة في العديد من الدول والتي يجب عليها جمع وتسديد ضرائب القيمة المضافة (VAT) وضرائب السلع والخدمات (GST) عن عملياتها.

وقال جواو كارفاليو، المدير التنفيذي لمنطقة جنوب أوروبا والشرق الأوسط وإفريقيا لدى إس إيه بي كونكر: «قد يتسبب الافتقار إلى خبرات الاسترداد بمخاطر ضريبية كبيرة على المدى الطويل منها مواجهة الشركات للازدواج الضريبي، وعدم فرض الضرائب بشكل غير مقصود، والغرامات الكبيرة المفروضة على عدم الامتثال الضريبي، ما يؤدي إلى مواجهة الشركات لمشاكل مالية ومتعلقة بالامتثال والتي يمكن في الحقيقة تجنبها بسهولة من خلال المصادر المناسبة والخبرات اللازمة».

وأضاف: «يمكن للشركات المتعددة الجنسيات التي تطبق إجراءات ضريبية معقدة الاستفادة من قدرات التكنولوجيا من أجل مواكبة القضايا المتعلقة بالامتثال الضريبي بشكل دائم، ما يسهم في توفير الشركات للوقت والمال. كما يمكن للمسؤولين الماليين في المؤسسات الاستفادة من التقنيات الناشئة مثل تعلم الآلة والذكاء الاصطناعي، وذلك من أجل تخطي تحديات الاسترداد الضريبي بفعالية وضمان الامتثال.«

وبهدف المساعدة في هذا السياق، يوصي كارفاليو بأربع طرق يمكن من خلالها للتكنولوجيا الذكية تمكين الشركات من زيادة العائدات الضريبية:

1 . المعرفة تعزز قدرات الشركات على الاسترداد من الأنظمة الضريبية بسهولة: تعد ضريبة القيمة المضافة النظام الضريبي الأكثر شيوعاً في نحو 85% من الدول، ولكنها من أكثر الأنظمة الضريبية تعقيداً من حيث الاسترداد. وعلى الرغم من أن عدة دول تسمح باسترداد ضريبة القيمة المضافة ولديها إجراءات محددة لاسترداد المبالغ المدفوعة، إلا أن الشركات الدولية قد لا تكون على دراية تامة بطرق طلب الاسترداد. ولذلك، من المهم أن تتمتع المؤسسات بالمهارات اللازمة وأن تكون على معرفة جيدة بإجراءات الاسترداد الضريبي وذلك عند طلب استرداد ضريبة القيمة المضافة.

وغالباً ما تعاني الشركات التي لديها كمّ كبير من المعاملات العابرة للحدود أو مشتريات عالية القيمة أو استثمارات واسعة النطاق، أكثر من غيرها في حال عدم استرداد الضرائب. وقد يتغافل المسؤولون الماليون في معظم الأحيان ودون قصد عن معدلات ضرائب القيمة المضافة المتفاوتة على طلبات النفقات، ما يؤدي إلى عدم تقديم طلبات استرداد مؤهلة وضياع فرصة تحسين المؤسسات لوضعها الضريبي.

إلى جانب ذلك، يجب على المؤسسات النظر في الكيفية التي يمكن من خلالها لعناصر مثل الرقمنة، والمعدلات والتشريعات السريعة التغير، والسلوكيات المتغيرة لإنفاق الموظفين، أن تكون محركات لإعادة تصميم المؤسسات لبرامج ضرائب قيمة مضافة خاصة بها.

2. تحسين مهارات فرق العمل لضمان الامتثال: تعد الاستفادة من قوة التقنيات الناشئة مثل تعلم الآلة والذكاء الاصطناعي، من الطرق الأكثر فعالية في استرداد الضرائب بما يتوافق مع إجراءات الامتثال المطبقة، إذ تدعم هذه التقنيات الفرق المالية من خلال تسريع وتبسيط العمليات الضريبية، وتيسير عملية تقديم ومراجعة المطالبات الضريبية بسهولة.

ويمكن للذكاء الاصطناعي كشف أخطاء معاملات ضرائب القيمة المضافة بدقة، وتحديد المجالات المؤهلة لتقديم طلبات الاسترداد، ما يساعد على تسهيل عملية تقديم طلبات الاسترداد وتسريعها. لكن الذكاء الاصطناعي لا يزال يعتمد على التوجيهات والمدخلات البشرية التي تمكّنه من العمل بصورة جيدة، لذلك فإن الأفكار البشرية في هذا الإطار لا تزال مطلوبة من أجل تحديد الأهداف وتفسير النتائج واتخاذ القرارات وفقاً للسياق.

ويضمن التدخل البشري توافق إدارة البيانات مع أهداف الشركات ورؤيتها، في حين يوفر الذكاء الاصطناعي للقادة السرعة والدقة والكفاءة التي يحتاجونها، ما يقلل من النفقات التي تتحملها الشركات في حال تعيين مزودي خدمات ضرائب قيمة مضافة خارجيين لكل منطقة. كما يدعم هذا الأمر الموظفين في إدارة مطالبات ضرائب القيمة المضافة في المناطق المختلفة حول العالم.

3. البقاء على اطلاع على التشريعات المتغيرة في هذا السياق: تفرض التغيرات المستمرة في التشريعات العالمية تحدياً متنامياً لمدراء المالية والسفر. على سبيل المثال، تُظهر بيانات النفقات المقدمة من كونكر2 أن العمل عن بعد أدى إلى تعديل تشريعات ضريبة القيمة المضافة والمواعيد النهائية للضرائب، الأمر الذي عرّض الشركات لمخاطر تغير تشريعات ضرائب القيمة المضافة وضرائب السلع والخدمات، وأدى إلى تغير أنماط استهلاك أفراد القوة العاملة الموزعة، ما أسفر عن زيادة الآثار المحلية لضريبة القيمة المضافة على النفقات مثل الشحن والنقل العام.

ويعد التنبؤ بكيفية تأثير التشريعات العالمية على البيئات المحلية مهمة مستحيلة، لذلك يجب على الشركات التركيز على إعطاء الأولوية إلى الحلول الموثوقة للامتثال لضرائب القيمة المضافة بهدف تخفيف حدة المخاطر ومواكبة التشريعات العالمية المتغيرة. ويمكن القيام بذلك من خلال المتابعة المستمرة للتحديثات التشريعية واستخدام التقنيات الضريبية بهدف أتمتة إجراءات الامتثال، وتتبع التغيرات التشريعية، وتحليل الأثر المحتمل للتشريعات الضريبية على أعمال هذه الشركات.

ويمكن بناءً على هذه المعلومات وضع خطط طوارئ تخفف من المخاطر المستقبلية المرتبطة بحالة عدم اليقين في التشريعات أو تغيرات القوانين الضريبية.

4. التحقق من صحة البيانات بدقة: يعد تحقيق أعلى المستويات الممكنة من استرداد ضرائب القيمة المضافة أمراً على قدر كبير من الأهمية بالنسبة للمؤسسات، ولكن من المهم كذلك فهم سبب عدم أهلية معاملة ما لاسترداد ضريبة القيمة المضافة، إذ يتيح هذا الفهم للمسؤولين الماليين في المؤسسات وضع حلول تساعد في تجنب هذه التناقضات مستقبلاً. وتعتبر الإجراءات اليدوية أكثر عرضة للأخطاء، ولذلك فإن قسماً كبيراً من عمليات تقديم الطلبات المتعلقة بنفقات الموظفين يصبح غير قادر على تلبية معايير استرداد ضريبة القيمة المضافة بسبب النقص في البيانات أو عدم دقتها.

{kind=link}

هل ترغب بالتعليق على الموضوع؟

لا تتردد في إعطاء تعليقك ومشاركة رأيك